{kind=link}

El repunte de finales de 2023 ya ha terminado y las acciones retroceden un paso en el nuevo año. Algunos creen que hay señales de que las acciones pueden estar listas para alcanzar nuevos máximos para el S&P 500. Sin bloqueo, el experto inversor Steve Reitmeister cree que eso puede no suceder hasta la primavera, ya que ahora se está formando un rango de negociación. A continuación explica por qué incluye una clarividencia previa de sus 13 operaciones principales. Siga leyendo a continuación para obtener más información.

Dada la intensidad del mercado alcista de noviembre/diciembre… sólo tenía sentido que los inversores dieran un paso antes para comenzar 2024.

Ahora, tan pronto como una semana a posteriori, los inversores parecen dispuestos a comprar esa modesta caída con los máximos históricos del S&P 500 (SPY) de 4.796 una vez más a la clarividencia.

¿Están los inversores preparados para romper al subida… o el nivel 4.796 demostrará ser una resistor tenaz durante un buen tiempo más?

Eso y más estarán en el centro del comentario de Reitmeister Total Return de esta semana.

Comentario de mercado

Al comenzar el año hubo muchas tomas de ganancias y cambios de precios en todo el espectro de inversión.

Evidentemente, esto era cierto en el caso del mercado de títulos. Especialmente las acciones tecnológicas de renombre que renuncian a una pequeña parte de sus tremendas ganancias a partir de 2023.

Esto puede entenderse fácilmente como una organización para retrasar un año más las consecuencias fiscales de esas ganancias de hacienda. Pero ese no fue el único camarilla que cambió de rumbo.

Recordemos que el principal catalizador del repunte cotizable de finales de 2023 fue la tremenda caída de los tipos de los bonos, cuando la Reserva Federal finalmente parecía preparada para apearse los tipos en el nuevo año. Esto hizo que la tasa a 10 abriles cayera del 5% a menos del 3,8% en los últimos dos meses.

Entonces, cuando los inversores en bonos retiraron algunas ganancias de la mesa y las tasas a 10 abriles repuntaron más del 4%… eso asimismo fue otra razón más para las caídas del mercado de títulos a principios de 2024.

Eso fue entonces… esto es ahora, con las acciones rebotando en las últimas sesiones y retrocediendo en torno a los máximos históricos de 4.796.

No hay duda de que las acciones superarán el nivel en algún momento de este año. Esto se debe a que la perspectiva de tasas más bajas a partir de 2024 cobra gran importancia como catalizador del crecimiento de las ganancias corporativas y, por lo tanto, de los precios de las acciones.

Pero CUÁNDO sucede eso es un ocultación que se complicó el viernes pasado a posteriori de la publicación del mensaje sobre la situación del empleo estatal.

No sólo la creación de empleo fue longevo de lo esperado con 216.000 puestos de trabajo agregados frente a los 150.000 esperados, sino que asimismo la inflación salarial se mantuvo demasiado inscripción en +4,1% año tras año (por encima del consenso). Aún peor fue la repaso mes tras mes de +0,4%, lo que acento de un ritmo de aumento cercano al 5% anualizado.

A la Reserva Federal no le van a paladear estas cifras en su lucha contra la inscripción inflación. No es que necesariamente vayan a subir las tasas nuevamente… pero tal vez se mantengan firmes en el nivel restrictivo coetáneo por más tiempo de lo que anticipan los inversionistas.

Esto se hizo evidente con los cambios en las probabilidades sobre cuándo probablemente se reducirán las tasas según las mediciones del CME.

El 20 de marzoth En la reunión de la Fed fue en la que los inversores esperaban que se produjeran los primeros cortaduras de tipos. Esa probabilidad se ha pequeño del 89% de hace una semana al 61% coetáneo.

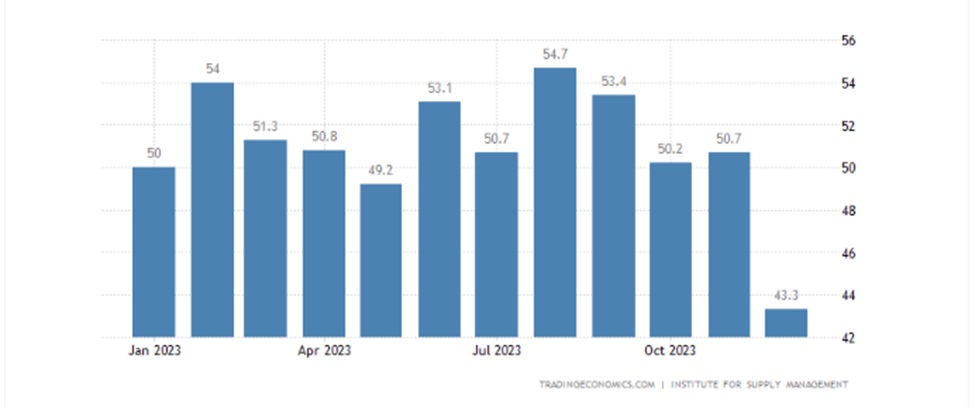

Curiosamente, no todo son arcoíris y piruletas con los datos económicos. El sector manufacturero continúa en distrito de encogimiento, como puede encontrarse en la nuevo repaso de 47,4 del ISM manufacturero. De hecho, el sector no crece según este mensaje desde mediados de 2022.

Más interesante aún, ISM Servicios fue más raudo de lo esperado y la repaso de empleo mostró el longevo dolor al caer de 50,7 a 43,3. Recuerde que por debajo de 50 puntos hay encogimiento. Y este es el peor resultado de esta repaso en mucho, mucho tiempo.

Legado que los servicios eran anteriormente la parte más saludable de la peculio, esta es una pista muy interesante de que las cosas podrían estar desacelerando más de lo esperado.

Lo que no queremos es entrar en una recesión que no siempre se resuelve tan rápidamente con cortaduras de tipos por parte de la Reserva Federal. Lo que significa que crear una recesión es similar a rajar la caja de Pandora…Es muy difícil conquistar que los monstruos regresen silenciosamente a la caja.

Lo que sí queremos son señales modestas de una peculio en desaceleración para seguir reduciendo la inflación hasta el objetivo del 2%. Y eso obligaría a la Reserva Federal a recortar las tasas, impulsando así la peculio y volviendo a impulsar el crecimiento de las ganancias y los precios de las acciones.

Plan de negociación y bono de precios

Mi predicción es que las acciones no superarán los máximos históricos de 4.796 de forma significativa hasta que los inversores estén convencidos de que la Reserva Federal verdaderamente va a apearse las tasas. Legado que es poco probable que eso suceda el 31 de enerocalle anuncio, entonces los inversores pondrán sus sitios en el 20 de marzoth evento.

Una vez más, los inversores sitúan actualmente las probabilidades de que se produzca ese primer retazo en marzo en poco más del 60%. Pero con los funcionarios de la Fed todavía lanzando una retórica agresiva… y algunos aspectos de la inflación, como el ya mencionado tema de la inflación salarial, entonces, de hecho, el primer retazo de tasas puede no ocurrir hasta mayo o junio.

Eso limitaría las ventajas para el mercado en genérico. Lo cual no es tan terrible dadas las ganancias superiores a la media que disfrutamos el año pasado.

La buena nota es que los seleccionadores de acciones de calidad siempre pueden encontrar empresas listas para avanzar a toda velocidad independientemente de las condiciones generales del mercado. Y ya estamos descubriendo que ese es el caso con las calificaciones POWR acercándose a las principales acciones preparadas para obtener mejores resultados.

Para ser claros, las acciones calificadas como Operación y Operación Robusto en nuestro maniquí, el 25% superior, aún ascienden a más de 1,300 acciones. Sí, una selección más pequeña que las más de 10.000 acciones estadounidenses en las que podría cambiar. Pero todavía hay demasiadas acciones para que una persona promedio las investigue adecuadamente y se limite a las que son mejores para su cartera.

Es por eso que dediqué tiempo a mi servicio Reitmeister Total Return para ceñir el campo a las 11 mejores acciones para poseer ahora. Adicionalmente de 2 ETF que tienen lo necesario para tener un rendimiento superior en las próximas semanas y meses.

Más sobre esas selecciones seleccionadas en la ulterior sección…

¿Qué hacer a continuación?

Descubra mi cartera coetáneo de 11 acciones repletas de beneficios de rendimiento superior que se encuentran en nuestro exclusivo maniquí POWR Ratings. (4 veces mejor que el S&P 500 desde 1999)

Esto incluye cinco empresas de pequeña capitalización que pasan desapercibidas y que se agregaron recientemente con un tremendo potencial de crecimiento.

Adicionalmente, he seleccionado 2 ETF especiales que se encuentran en sectores proporcionadamente posicionados para exceder al mercado en las próximas semanas y meses.

Todo esto se apoyo en mis 43 abriles de experiencia en inversiones viendo mercados alcistas… mercados bajistas… y todo lo demás.

Si tiene curiosidad por retener más y desea ver estas 13 afortunadas operaciones seleccionadas a mano, haga clic en el enlace a continuación para comenzar ahora.

Plan comercial y mejores opciones de Steve Reitmeister >

¡Le deseamos un mundo de éxito en sus inversiones!

Steve Reitmeister…pero todos me llaman Reity (pronunciado «Righty»)

Director ejecutante de StockNews.com y editor de Reitmeister Total Return

Las acciones de SPY cayeron 0,22 dólares (-0,05%) en las operaciones fuera de horario del martes. En lo que va del año, SPY ha disminuido un -0,30%, frente a un aumento porcentual en el índice de remisión S&P 500 durante el mismo período.

Sobre el autor: Steve Reitmeister

Steve es más conocido por la audiencia de StockNews como «Reity». No sólo es el director ejecutante de la empresa, sino que asimismo comparte sus 40 abriles de experiencia inversora en la cartera de Reitmeister Total Return. Obtenga más información sobre los historial de Reity, cercano con enlaces a sus artículos más recientes y selecciones de acciones.

Más…

El cargo ¿Cuándo volverá a valer el mercado alcista? apareció primero en StockNews.com