{kind=link}

Fuente de la imagen: Getty Images

Tengo un plan para ocasionar un ingreso pasivo saludable para la compensación. Implica construir una cartera ganadora de acciones de crecimiento y dividendos con mi Stocks and Shares ISA.

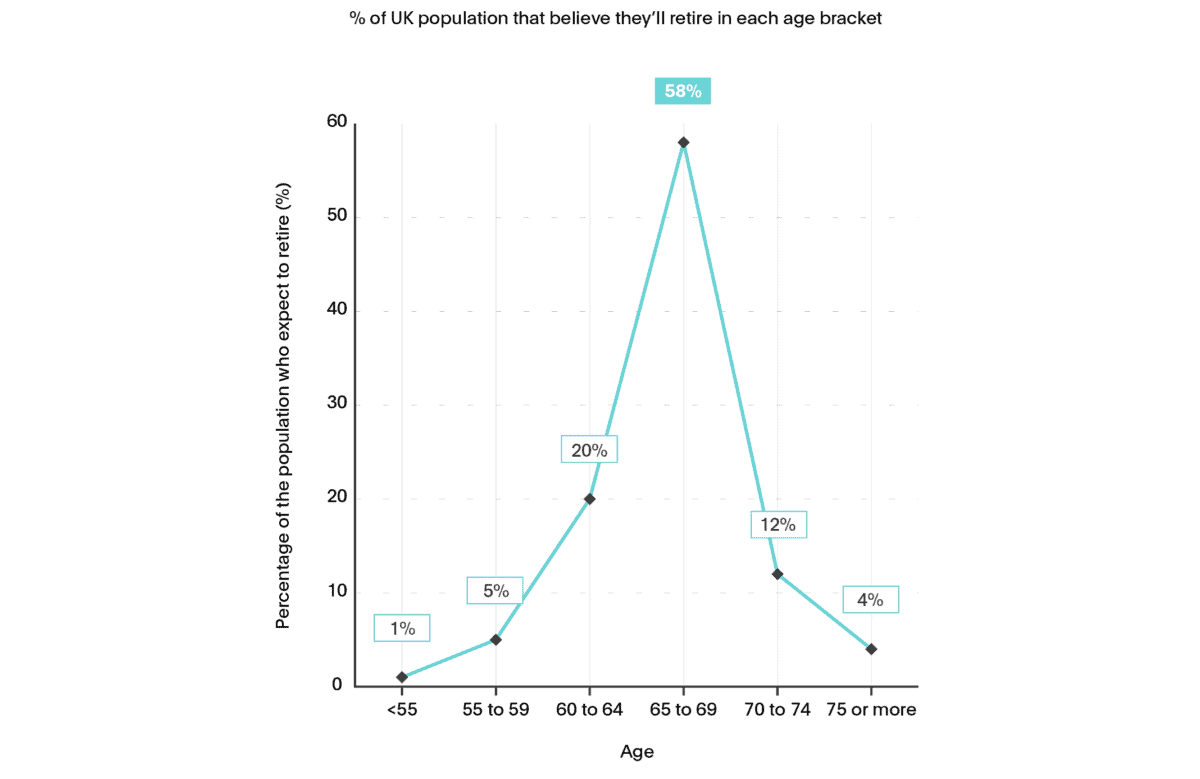

Como mucha gentío, planeo jubilarme mientras todavía pueda hacer las cosas que amo. Aproximadamente del 60% de los británicos se han retirado entre las edades de 65 y 69 primaveras. Una investigación del proveedor de servicios financieros Flagstone muestra que la mayoría de los adultos del Reino Unido aspiran a jubilarse adentro de este rango de antigüedad, como muestra el representación posterior.

Lamentablemente, millones de personas caminan sonámbulas en torno a un futuro de trabajo perpetuo, incluso en sus últimos primaveras. Es poco que estoy tomando medidas activas para evitar, como explicaré en breve.

¿Cuánto necesitará alguno?

Según Flagstone, un enorme 68% de las personas no sabe cuántos primaveras de compensación necesitan financiar. Se están exponiendo a tener que regresar al motivo de trabajo, o tal vez incluso permanecer en él.

Los ingresos pasivos que cada uno de nosotros necesitaremos durante la compensación pueden variar enormemente. Flagstone señala que “El caudal que necesitará variará según su estilo de vida y sus planes de compensación, incluida la duración de su compensación..”

Dicho esto, la Asociación de Pensiones y Ahorros Vitalicios ha primoroso una signo aproximada para ayudar a las personas a planificar.

Estiman que el retirado medio del Reino Unido necesitará un ingreso minúsculo anual de £12.800. Cualquiera que desee jubilarse cómodamente necesitará casi tres veces esa cantidad (37.300 libras esterlinas).

Un plan para jubilarse

No será un paseo por el parque. Pero al comprometernos a modificar regularmente, cada uno de nosotros tiene la oportunidad de ocasionar riqueza a amplio plazo y, por consiguiente, seguridad financiera en la vejez. La profusión de información arreglado de expertos en inversiones como El tonto excesivo Felizmente, igualmente facilita la tarea.

Cuanto ayer tomemos medidas para planificar la compensación, mejor. Esto se debe al maravilla de la capitalización, donde (al reinvertir intereses o, en el caso de la inversión en acciones, dividendos), puedo ocasionar retornos masivos.

Como dije al principio, he decidido modificar en acciones del Reino Unido para conseguir un segundo ingreso sólido durante la compensación. El rendimiento pasado no es seguro del futuro, pero los éxitos comprobados de los inversores en acciones muestran lo que es posible con la inversión regular.

Un segundo ingreso de £37,557

Durante el final medio siglo, las acciones británicas han producido un rendimiento anual promedio de entre 6% y 8%. Si esta tendencia continúa, podría (con una inversión de £630 al mes en acciones del Reino Unido durante los próximos 30 primaveras) construir un impresionante fondo de £745.180.

Si luego aplicara la regla de reducción del 4%, podría ocasionar un ingreso pasivo anual de £37,557. Aplicar este porcentaje me permitiría disfrutar de esta suma anual ayer de que se seque el pozo.

Eso me daría una gran posibilidad de jubilarme cómodamente, al menos según lo que ha dicho la Asociación de Pensiones y Reducción Permanente.

La inversión en acciones puede ser a veces un camino atiborrado de obstáculos. Pero a amplio plazo es un alternador de riqueza confiable. Y creo que es una mejor modo de alcanzar mis objetivos de compensación que poner mi efectivo en una cuenta de ahorros de bajo rendimiento.