{kind=link}

Fuente de la imagen: Getty Images

Durante las últimas décadas, la propiedad comprada para arrendar (BTL) ha sido una forma practicable de ocasionar riqueza. Donado que los precios inmobiliarios en Gran Bretaña aumentan continuamente, cualquiera podría obtener metálico.

Sin confiscación, finalmente las perspectivas para BTL se han vuelto un poco turbias. Como resultado, creo que trastornar en el mercado de títulos a través de una pensión es una mejor forma de aumentar la riqueza.

Desafíos de las tasas de interés

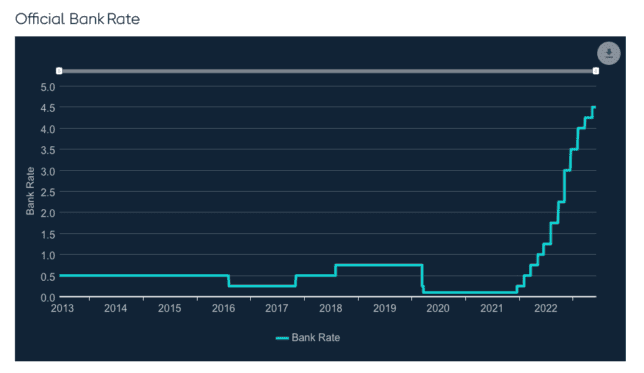

El fresco aumento de las tasas de interés ha cambiado un poco las reglas del descanso para la inversión en BTL, y no en el buen sentido. De repente, los inversores se enfrentan a costes de endeudamiento significativamente mayores. Según Hamptons International, un contribuyente con tasa básica ahora necesita comprar una propiedad de arriendo con un rendimiento superior al 7% para obtener una beneficio luego de impuestos.

Impuestos altos

Sin confiscación, el problema no son sólo las tasas de interés más altas. Otro factótum importante a considerar son los impuestos. Cualquiera que compre una propiedad de arriendo hoy en día se enfrenta a recargos como el impuesto de timbre, impuestos sobre los ingresos por arriendo y sobre las ventas de propiedades.

Las pensiones tienen beneficios fiscales

Por supuesto, todavía se puede obtener metálico con BTL, pero es practicable ver por qué muchos expertos recomiendan trastornar en una pensión.

Hoy en día, este enfoque de inversión ofrece muchos beneficios. Para principiar, existe una desgravación fiscal sobre las aportaciones. Esto significa que si un contribuyente de tasa básica aporta £1,000 a su cuenta, el gobierno agrega otras £250 por otra parte.

En segundo superficie, todas las ganancias e ingresos generados internamente de la cuenta están libres de impuestos. Por lo tanto, no hay privación de preocuparse por avalar el impuesto sobre la renta o el impuesto sobre las ganancias de renta mientras se genera riqueza.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido de este artículo se proporciona exclusivamente con fines informativos. No pretende ser, ni constituye, ningún tipo de asesoramiento fiscal. Los lectores son responsables de admitir a final su propia diligencia debida y de obtener asesoramiento profesional ayer de tomar cualquier osadía de inversión.

Ataque a increíbles inversiones

Sin confiscación, en mi opinión, lo mejor de trastornar en una pensión es que generalmente brindan ataque a una amplia grado de inversiones increíbles.

Por ejemplo, a través de una Pensión Personal Autoinvertida (SIPP) podemos trastornar en fondos como el popular Equidad de Fundsmith. Se alcahuetería de un fondo de renta variable total que invierte en empresas de adhesión calidad en todo el mundo. Ha obtenido un rendimiento superior al 15% anual desde su creación a finales de 2010, aunque el rendimiento pasado no es un indicador de rendimientos futuros.

Igualmente pueden trastornar en fideicomisos de inversión, que son como fondos pero cotizan en el mercado de títulos y suelen tener comisiones más bajas. Un ejemplo aquí es el Fideicomiso tecnológico Allianz. Su objetivo es conseguir un crecimiento a abundante plazo mediante la inversión en empresas de tecnología. En los últimos cinco abriles, ha generado un rendimiento del precio de las acciones de cerca de del 80%, aunque las acciones han sido volátiles en ocasiones.

Por supuesto, incluso se pueden comprar acciones individuales. Por ejemplo, esto podría significar trastornar en el fabricante del iPhone. Manzana.

Las acciones de Apple han sido una inversión increíble finalmente, convirtiendo 10.000 dólares en unos 40.000 dólares en los últimos cinco abriles.

Y luego de que la compañía lanzó recientemente unos auriculares de ‘efectividad mixta’ (que fácilmente podrían ser el futuro internamente de cinco a diez abriles), estoy respaldando que el negocio siga creciendo (en el abundante plazo) a pesar de que sus acciones estén caras.

Apuntando a £ 1 millón

Dada esta combinación ganadora de beneficios fiscales e inversiones de primer nivel, hoy en día no es difícil ocasionar riqueza con una pensión.

Y con la pensión ‘Lifetime Allowance’ recientemente abolida, no hay carencia que impida a un inversor aspirar a una cuenta por valía de £1 millón o más.